上周流动性:上周无公开市场操作净投放;DR007均值为2.23%,高于7天逆回购利率3bp,NCD1Y均值为2.86%,低于MLF利率9bp;隔夜回购占比87%,低于通常的警戒线90%;信用债市场净融资为负。

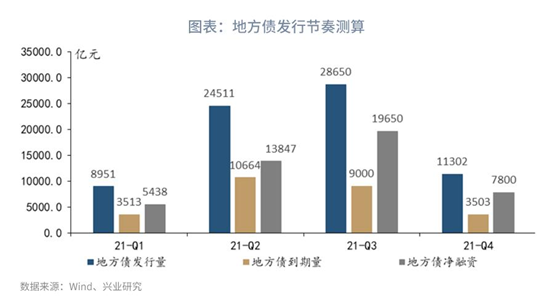

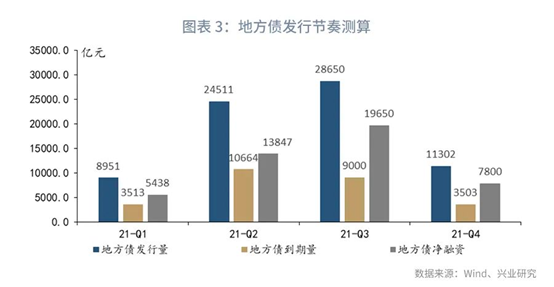

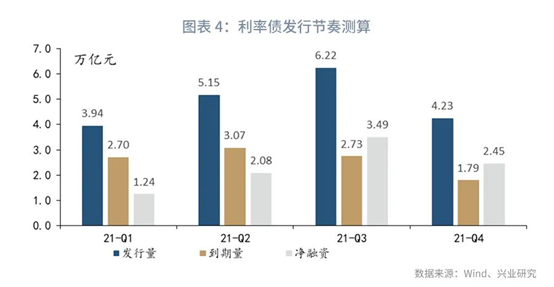

预计本次最终下达额度之后,地方债发行速度将明显加快,第三季度将成为全年供给高峰,全年的发行可能延续至第四季度。预计上半年可以完成新增额度的30%左右,假设第三季度、第四季度分别发行新增额度的50%、20%,则第三季度、第四季度的地方债供给将分别达到2.9万亿元、1.1万亿元,净融资规模分别达到2.0万亿元、0.8万亿元。考虑到国债、政金债的发行规模,预计第三季度的利率债供给将超过6万亿元、净融资规模超过3万亿元,成为全年供给高峰。

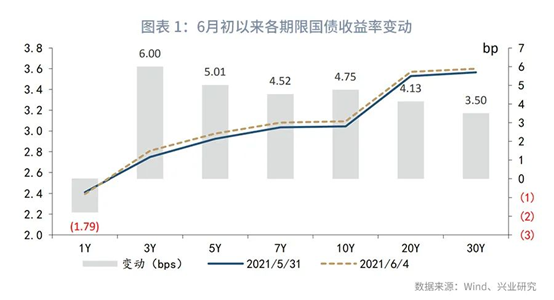

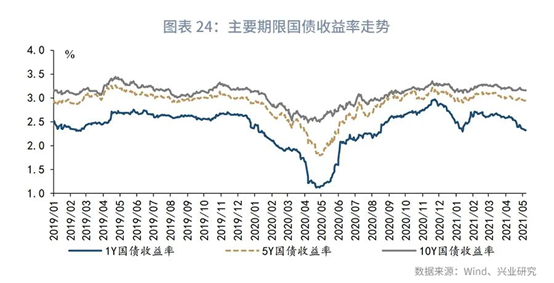

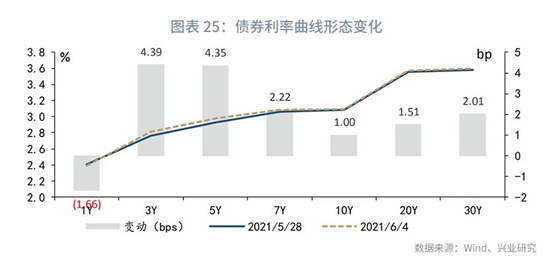

6月初资金面较5月初波动加大,DR007回归至2.1-2.2%附近,债券利率的走势震荡上行,6月2日,10年国债收益率上行2bp至3.06%;6月4日,受资金面全天紧张影响,债券利率持续上行,10年国债收益率上行4bp至3.09%。

6月3日,据财政部网站[1],经国务院批准,财政部已下达2021年新增地方政府债务限额42676亿元,其中,一般债务限额8000亿元,专项债务限额34676亿元,这相较于3月6日全国人大批准的财政预算中的新增地方债限额减少了2000亿元,其中,新增一般债减少200亿元,新增专项债减少1824亿元。应当指出的是,本次财政部“已下达”额度低于预算规模,也可能在后续再下达剩余的2000亿元额度,例如,2020年9月,财政部公告已下达新增地方债额度4.53万亿元(全年预算额度4.55万亿元)[2],此后,又于2020年11月,单独下达了用于中小银行补资本的专项债额度2000亿元。

今年以来,地方债发行进度较往年明显推迟,成为债市供不应求,甚至出现“资产荒”的重要原因(见我们此前发布的报告《“资产荒”下债市如何演绎》[3])。根据财政部披露的数据,1-5月,2021年债务限额已使用9351亿元(另外使用2020年中小银行补资本额度114亿元),完成已下达债务限额的21.91%(一般债券3625亿元,完成45.31%;专项债券5726亿元,完成16.51%)。一般债发行进度接近限额的一半,专项债发行进度偏慢是地方债发行进度不及预期的主要原因。据媒体报道,今年专项债项目审核较为严格,经发改委、财政部分别审批后,部分省份获批额度明显低于上报规模,据此推测,前期发行较慢,主要是上述部委审核进度慢于往年,本次最终下达额度之后,将进入集中发行阶段;此外,根据2020年11月财政部发布的《财政部关于进一步做好地方政府债券发行工作的意见》指出“要避免债券资金长期滞留国库”,地方债发行放缓,可能也考虑到减少地方债资金闲置。

预计本次地方债额度下达后,地方债发行速度将明显加快,第三季度将成为全年供给高峰,全年的发行可能延续至第四季度。财政部至今未明确要求在9-10月完成发行,今年地方债的供给可能延续至第四季度。预计上半年可以完成新增额度的30%左右,假设第三季度、第四季度分别发行新增额度的50%、20%,我们预计第三季度、第四季度的地方债供给将分别达到2.9万亿元、1.1万亿元,净融资规模分别达到2.0万亿元、0.8万亿元。考虑到国债、政金债的发行规模,预计第三季度的利率债供给将超过6万亿元、净融资规模超过3万亿元,成为全年供给高峰。

上半年地方债发行节奏较慢,导致了债市供不应求的现象,随着地方债发行节奏的加快,以及资金面的波动加剧,近期债市的供需力量正在发生转换。

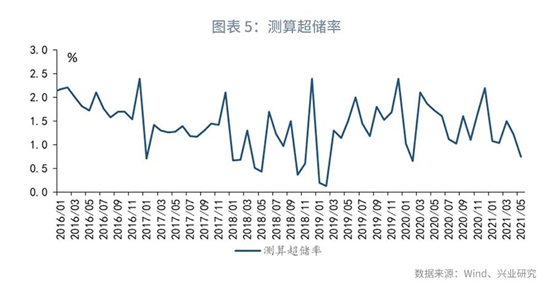

一是6月初以来流动性的波动明显加剧。6月前几个交易日,资金面较5月初出现收敛迹象,部分交易日,DR007回归至2.2%左右,资金面波动加剧,可能与5月政府债净融资规模上升、超储率下降有关。

三是期限利差快速压缩,债券利率震荡加剧,交易盘止盈带动收益率反弹。根据我们对“资产荒”时期债市的研究,典型特征是期限利差被压缩至极致,此后债券利率步入震荡。3月以来的宽松小周期,上演了迷你版本的“资产荒”,5月债券曲线快速被做平,10Y-1Y期限利差由80bp左右最低被压缩至60bp,6月4日,资金面出现了全天紧张的情况、带动长债利率大幅反弹,10年国债收益率单日上行4bp,这表明当前位置分歧加剧,交易盘止盈动力较强。

二、本周市场前瞻

央行操作和流动性前瞻:本周逆回购到期500亿元,NCD到期4895亿元。

本周债券发行计划:本周国债计划发行3只,发行额1510亿,净融资额601.45亿,较上周下降448.55亿。本周地方债计划发行86只,发行额2972.65亿,净融资额2168.86亿,较上周上升2080.72亿。本周政金债计划发行4只,发行额230亿,净融资额-1410.4亿,较上周下降717.8亿。

三、上周市场回顾

1、公开市场操作和货币市场流动性

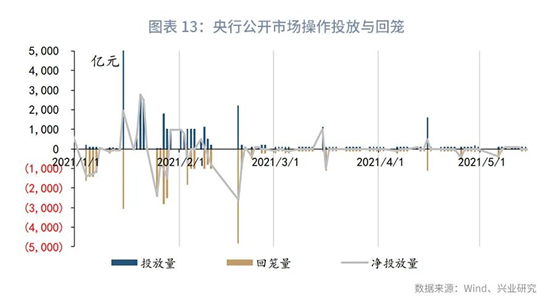

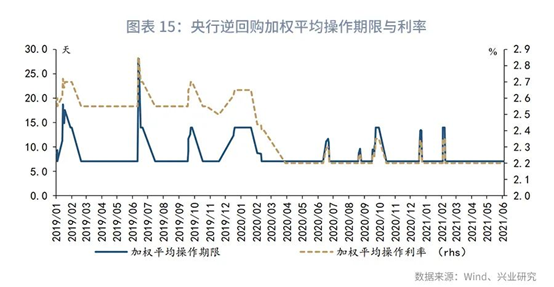

上周央行公开市场共投放500亿,到期500亿,无净投放。其中,逆回购投放500亿,回笼500亿。逆回购加权平均期限7天,较上周无变化。截止上周末,共有500亿逆回购未到期。

上周货币市场利率总体运行情况整体呈均衡态势。

从利率水平来看,上周末DR001收于2.18%,较前一周末上行1.94bp;DR007收于2.17%,较前一周末下行-13.45bp,上周质押式回购成交规模合计201998.36亿,日均40399.67亿,其中,隔夜回购成交占比均值为87%。同业存单方面,上周3个月股份制行NCD利率收于2.42%,较前一周末下行4.25bp;1年期股份制行NCD利率收于2.85%,较前一周末下行4.54bp票据方面,3个月国股银票转贴利率收于2.53%,较前一周末下行1.32bp。利率互换方面,上周最活跃的两大品种:1YFR007收于2.49%,较前一周末下行0bp;1YSHIBOR3M收于2.78%,较前一周末下行1.32bp。

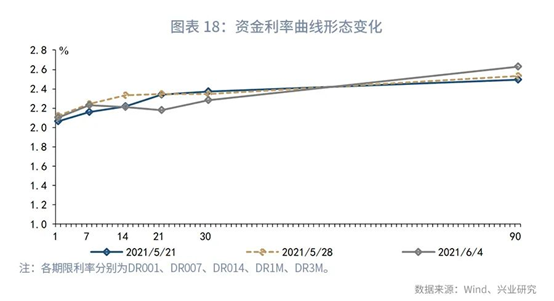

从货币市场利率曲线形态来看,曲线形态大体上与上一周类似。DR007-DR014斜率下降,陡峭幅度增大;DR014-DR021处斜率下降,陡峭幅度增大,DR021-DR1M处斜率上升,陡峭幅度增大。

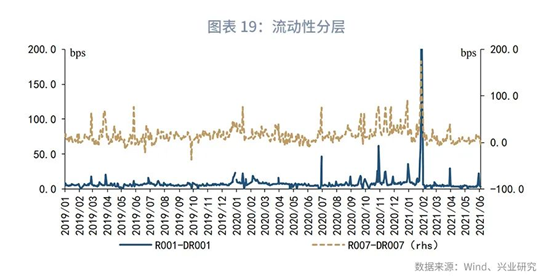

从流动性分层来看,上周流动性分层现象有所缓和。上周R001与DR001利差平均为7.74bps,较前一周上升3.9bps;上周R007与DR007利差平均为6.44bps,较前一周下降4.8bps。

2、债券市场走势回顾

上周债券利率运行总体呈现整体震荡上行态势。周一,现券市场收益率全天震荡下行,活跃券210205收益率下行1.5BP,报3.48%;市场做多情绪强烈,国债期货收盘,10年期主力合约涨0.13%。周二,银行间主要利率债收益率波动不足1bp,10年期国开活跃券210205收益率下行0.75bp报3.48%,10年期国债活跃券200016收益率上行0.22bp报3.07%;国债期货窄幅震荡小幅收涨,10年期主力合约涨0.02%。周三,今日现券市场收益率震荡上行,短端债券收益率小幅度上行,活跃券210205收益率上行1BP,报3.50%;国债期货全面收跌,10年期主力合约跌0.22%。周四,现券市场收益率呈现震荡状态,活跃券210205收益率上行0.7BP,报3.49%;国债期货收涨,10年期主力合约涨0.03%。周五,现券市场收益率全面上行,国开10年期活跃券收益率上行3.8bp报3.52%;国债期货全线收跌,10年期主力合约跌0.25%。

上周末1年期国开债收于2.54%,较前一周下降1.66bps;10年期国债收于3.53%,较前一周上升3.5bps。

从曲线形态和期限利差来看,上周末10年期国债与1年期国债利差为69.91bps,较前一周走扩2.66bps;上周末10年期国债与5年期国债利差为11.79bps,较前一周走窄3.35bps;

从隐含税率来看,上周10年期国开债隐含税率为12.36%,较前一周上升0.59个百分点;5年期国开债隐含税率为8.81%,较前一周下降0.71个百分点。

从利率衍生品走势来看,1年期IRS-Repo收于2.49%,较上周变动0bps,5年期IRS-Repo收于2.89%,较上周变动0.74bps;T2106收于98.43,较上周变动-0.25元;TF2106收于100.22,较上周末变动-0.11元。

从中美利差来看,上周Shibor3M与Libor3M利差为232.33bps,,较前一周下降2.14bps;10年期中国国债与10年期美国国债利差为150.25bps,较前一周下降7.75bps。

从债券融资规模来看,上周国债发行1250亿元,到期200亿元,净融资1050亿元;地方债发行1304.57亿元,到期1216.42亿元,净融资88.14亿元;政金债发行230亿元,到期922.6亿元,净融资-692.6亿元;信用债融资情况看,上周信用债发行1248.25亿,到期1291.15亿,净融资-42.9亿;AA以下评级净融资负4.07亿。

注:

[1]财政部,2021年5月地方政府债券发行情况,发布于2021/6/3,(查于2021/6/5)

[2]财政部,2020年8月地方政府债券发行情况,发布于2020/9/1,,(查于2021/6/5)

[3]何帆、鲁政委,《“资产荒”下债市如何演绎》,发布于2021/5/31,(查于2021/6/6)

🔝特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

版权声明:本站所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流,不声明或保证其内容的正确性,如发现本站有涉嫌抄袭侵权/违法违规的内容。请举报,一经查实,本站将立刻删除。